こんにちは!最近平日休みが増え、お昼からお酒を嗜める余裕ができてきた

プリケツ太郎(@puriketsutarooo)です。

今回も僕が銘柄分析している中で見つけた、高配当銘柄をご紹介したいと思います

前回はベルト・ゴム製品が主軸の財務健全銘柄である、ニッタ株式会社【5186】を紹介いたしました

下記ページもご覧になってみて下さい!

今回紹介する企業は、国内製粉会社大手の日東富士製粉株式会社【2003】です

日東富士製粉株式会社【2003】は「ケンタッキーフライドチキン」や静岡県のハンバーグで有名な「さわやか」といった外食産業もやっているんです!

今年の5月に累進配当政策を発表して話題になりましたが、10月にリコールが発生。。経営面への影響を確認していきましょう!

それでは早速ご覧下さい!

なお、このブログは投資の勧誘を目的としてはおりません。

投資をする場合はご自身の判断で行っていただければと思います。

日東富士製粉株式会社【2003】

まずは大まかな事業についての説明です

①小麦その他農産物等を原料として、小麦粉・ふすま・ミックス粉・食品等の製造販売を行う製粉及び食品事業

②小麦を保管する倉庫業、「ケンタッキーフライドチキン」や「さわやか」といったファーストフード店舗経営を行う外食事業

③原料・製品を運送する運送事業

の3つが軸の企業です

食品セクターですので不況時でも堅調な値動きをしてくれるため、ポートフォリオのディフェンシブ銘柄として活躍してくれるでしょう!

注目トピック

次にこの企業を分析する上で、注目すべき内容をまとめていきます

5月の2024年度3月期決算報告後にスーパーサプライズがあったんです!!

すでに株を保有していた方々は大歓喜したのではないでしょうか!

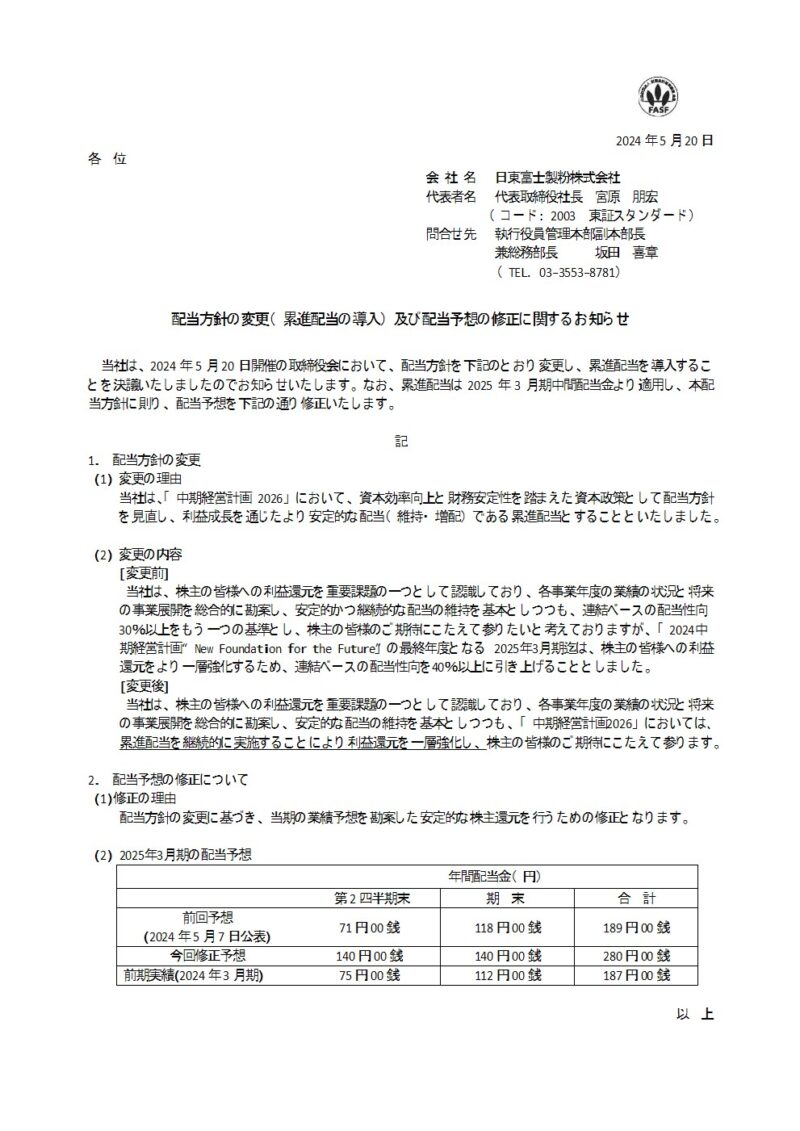

①累進配当の導入

5月20日に「配当方針の変更及び配当予想の修正に関するお知らせ」が開示されました

修正前:安定的かつ継続的な配当の維持を基本としつつ、連結ベースの配当性向40%以上

修正後:安定的かつ継続的な配当の維持を基本としつつ、累進配当を継続的に実施し株主への利益還元を一層強化する(配当性向60%)

この発表は株式市場に相当なインパクトを与えました

企業が株主への利益還元として支払う配当金の額を一定期間、減らさないようにする配当の手法のこと!

②配当金の増配

そして、さらにもう一つ株主にとって嬉しい発表がありました

それが、配当金の増額修正!

2025年3月期(今年度)の配当金は当初、189円/1株という予想を会社も四季報もしていましたが、

その金額から一気に91円の増配を発表し、1株あたり280円となりました!

この増配はこのあと紹介する新・中期経営計画とも絡んできます

配当方針の変更及び配当予想の修正に関するお知らせ/日東富士製粉株式会社IR情報より

①②の発表で株価は一気に2,000円以上上昇しました!

上昇前から保有していれば、、、♡

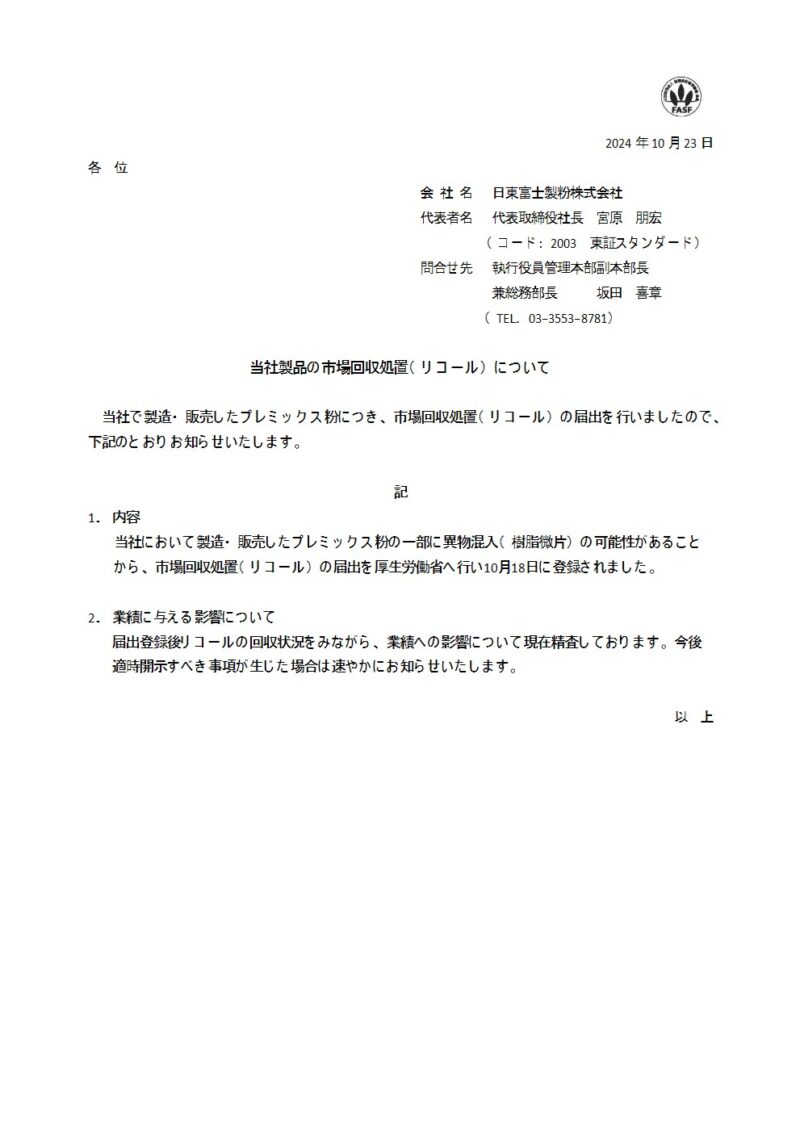

③リコールの発生

10月23日、会社から以下の発表がありました

「製造・販売した製品に異物混入の可能性がある」

とのことで市場からの自主回収処置を行っています

当社製品の市場回収処置(リコール)について/日東富士製粉株式会社IR情報より

このリコールを受け、第2四半期決算の中で、取引企業に対する損害賠償金として

約9億円の損失手当金を計上しています

前年同時期の純利益と比較して、2億3600万円減の12億7400万円となりました

上半期の純利益の80%程度の損失ですから、ダメージはなかなか大きいのではないでしょうか

その後、第3四半期決算発表のタイミングで今季の通期見通しの修正が入り、

経常利益は2億円の減、純利益は8億円の減、1株あたり純利益(EPS)は87.85円の減

という下方修正が発表されました

ただ、市場はその減収を織込み済みだったのか、株価の大きな下落はありませんでしたね

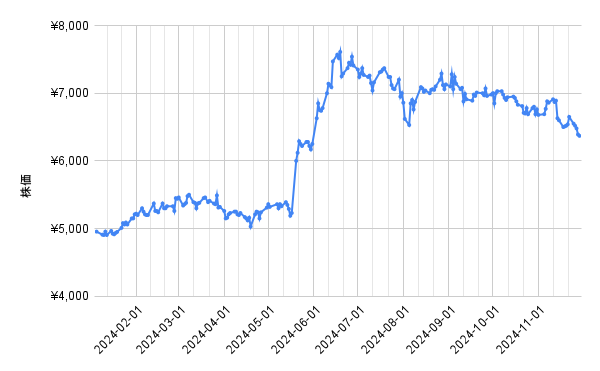

株価の変動

今年1年間の株価の変動を見ていきましょう

見ると、5月の中旬から株価が一気に上昇しています!!

この時期に上記の注目トピック①②の発表がありました

やはり、累進配当+91円の増配の発表は投資家にとって非常に好感されたということです

ところが、

8月5日、日銀の利上げを受けて株式市場全体の大暴落

10月23日、異物混入疑惑によるリコールの発表

などが原因でそこからジリジリと下落しています

多少下落はしていますが、急激な価格変動はなく済んでいる状況です。

むしろ、現在の下落基調のタイミングが買い場かもしれません….(^^)

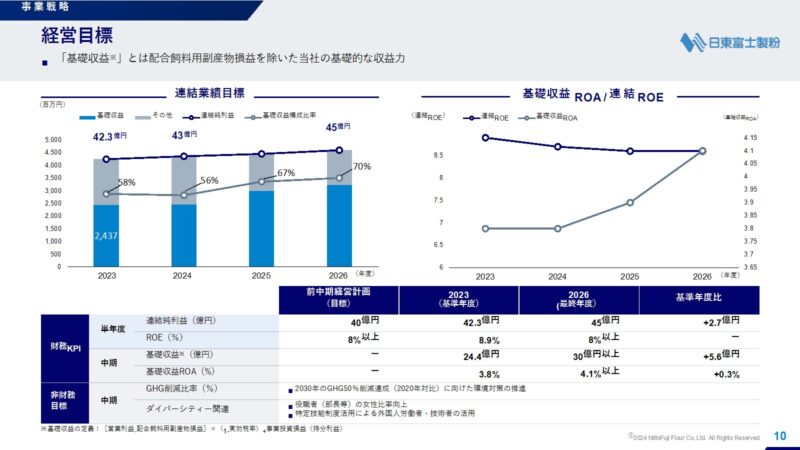

中期経営計画2026

続いて、中期経営計画についてまとめていきます

2024年度を最終年度とする「2024中期経営計画」の業績目標を2023年度に1年前倒しで達成しました

コロナ禍からの回復、事業継続のための設備投資、人財育成、海外事業の基盤強化を謳った「2024中期経営計画」の数値目標及び実績は以下の通りです

中期経営計画2026P.4/日東富士製粉株式会社IR情報より

今回の新たな中期経営計画の中でやっぱり気になるのは、株主還元についてですよね!

早速、中身を確認していきたいと思います

経営目標について、ROEは前回同様8%以上、ROAについては前回の経営計画では明記ありませんでしたが、今回から4.1%以上と具体的に示しています

この数字についてはここ数年の業績からすれば十分に達成可能な目標だと思います

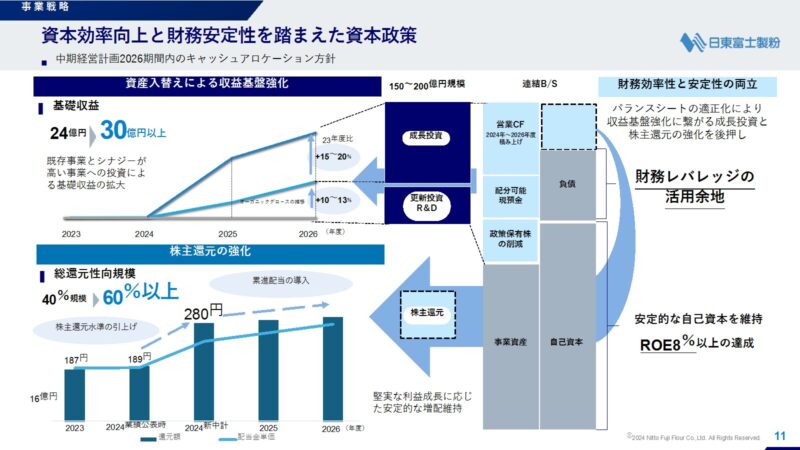

続いて株主還元方針についてですが、こちらがすごい!

「株主還元の強化」というパワーワード!

これまでの総還元性向40%を大幅に超える総還元性向60%&累進配当の導入を発表しています!

もともと自己資本比率の高い企業ではありましたが、その特徴を残しつつ、

営業利益や政策保有株の売却益を利用して株主還元を強化するようです

還元性向60%というのは少し高い気がしますが、

財務が健全な企業なので問題はないと思います

株価指標

次に株価指標についてまとめていきます!

| 時価総額 | 484.4億円 |

| PER(予想) | 11.3倍 |

| PBR(予想) | 1.0倍 |

| EPS(実績) | 465.4円 |

| 配当金(予想) | 280円 |

| 配当利回り(予想) | 4.15% |

| ROE(2023年3月実績) | 8.50% |

| ROA(2023年3月実績) | 6.60% |

| 自己資本比率 | 78.4% |

| 利益剰余金 | 372.7億円 |

| 有利子負債額 | 4.0億円 |

| 純有利子負債 | −11.6億円 |

| D/Eレシオ | 0.01倍 |

| 営業CF(キャッシュフロー) | 65億円 |

| 投資CF | −17億円 |

| 財務CF | −30億円 |

時価総額500億円以下ですので、規模の小さな会社と言えますが、

その分、大企業に比べて成長性が高く、

株価においては、良い決算や株主還元姿勢で好感されると一気に上昇することもあるのが特徴です

上記の表で私が気になる項目を次に列記します!

有利子負債額を自己資本金で割った値

財務状況の健全性を評価する指標(一般的には1倍以下が目安)

上で書いたような特徴を持つ企業を高配当投資家は好んでいると思います

少なくとも私は好きです!

株主への還元や企業のさらなる成長が期待できるのは健全な経営があってこそです

そういった企業の株は長く保有していたいなと思っています

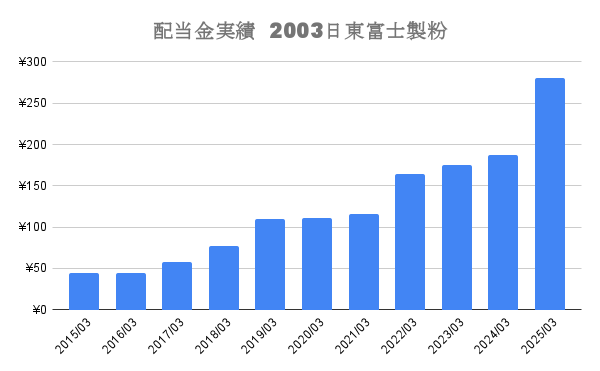

配当金

上記の表の内容をさらに深堀りしていきます!

特筆すべき指標はやはり配当利回りの高さです

下図にここ10年の配当金の推移をまとめました

ここ10年の実績にはなりますが、ほぼ毎年配当金を上昇させています!

その点が投資家にとっては非常に好感が持てるポイントですよね!!

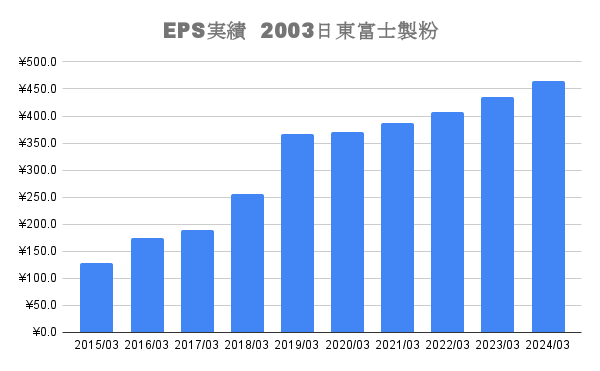

EPS

続いてEPSについてまとめます

1株あたりの純利益を示す値

これを見ると、年々1株あたりの利益が上昇しており、着実に成長していますね!

EPSが高いほど、株主への配当金等の還元する余地があるということです

ですので、EPSと配当金には密接な関係性があるのです

まとめ

今回は国内製粉企業、大手の日東富士製粉株式会社の企業分析をしてきました

ポイントを列記します

株価が6000円を超えているため、簡単に単元株の購入は難しいかもしれませんが、

このままの水準でEPSや配当金が上がっていくのであれば、

主力高配当株として持ち続けてみたい企業だと感じました!

今回の企業分析はこれで終わり!

今後も気になった企業の分析をしていきますのでお楽しみに!

コメント