こんにちは!日曜日のお昼からマクドナルドを食べながらお酒をのんびり楽しむのがマイブームの

プリケツ太郎(@puriketsutarooo)です。

新NISAが始まって、もう1年が経過しましたね

私は相変わらず、財務健全高配当株を狙っております

日々使えるお金が増える高配当株が大好き❤

私は以前の記事でもお話している通り、配当金を受け取り、キャッシュフローを上げることで日々の生活をより豊かにしたいという理由から、高配当株を買っています。

今後の投資スタンスを表明した記事はこちら↓

この記事はそんな私が、銘柄選定をしている中で、「お!」や「買ってみたい!」と思った銘柄をみなさんに紹介していくものです。

なお、このブログは投資の勧誘を目的としてはおりません。

投資をする場合はご自身の判断で行っていただければと思います。

今回は【5186】ニッタ㈱を紹介します!

それでは早速いってみよ〜!

【5186】ニッタ㈱

ニッタ株式会社は、工業用ベルトやチューブといったゴム・樹脂製品の製造を得意としている産業資材メーカーです

また世界13の国と地域でグループを展開するホールディングス企業でもあります

日本国内だけでなく、海外にも拠点があるのは生産コストだったり、為替に対してリスクヘッジになるので良いと思います

株価指標を見ていく前に、会社からものすごい発表がありましたので、最初にその内容を紹介します

注目のトピック

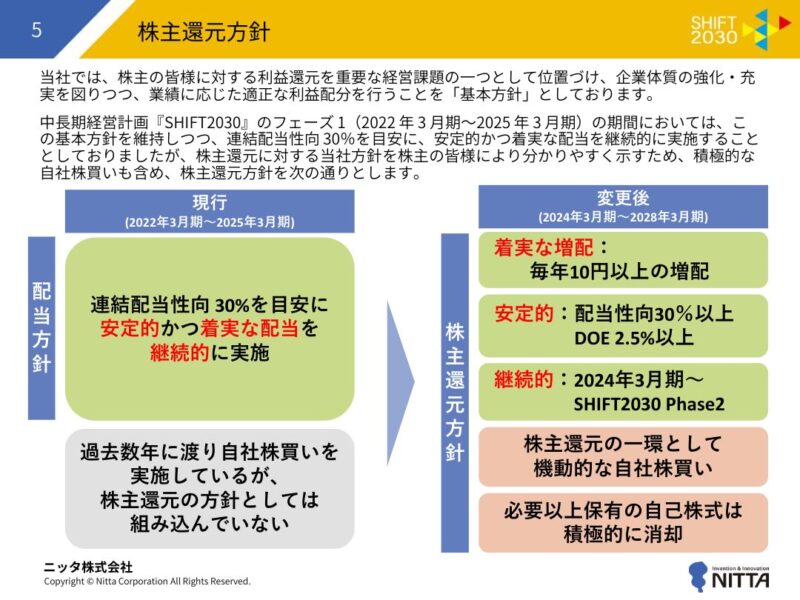

①累進配当の実施

2023年11月2日に発表した「資本コストや株価を意識した経営の実現に向けた対応に関するお知らせ」の中で2028年3月期までは毎年10円以上の増配をしていくと発表したのです!

これまでは「株主還元を重要な課題」と言っていましたが具体的な数字を示していなかったため、今回の発表は投資家へかなり好印象だったのではないかと思います

資本コストや株価を意識した経営の実現に向けた対応に関するお知らせ|ニッタHPより

また、文章で発表するだけでなく、上記のように視覚的にわかりやすい資料を作成している点も素晴らしいなと思いました

②グループ企業からの損害賠償請求

2024年5月に開示された情報ですが、ホールディングスのグループ企業から株主契約と技術協力契約において、違反があるとして4億5800万ドルの損害賠償の請求と契約解除の要求があったとのことです

ニッタ側は認識の相違があり、到底受け入れられないとして仲裁手続きを通じて適切に対処するとしています

この開示だけでは細かい理由等はわかりませんが、これがホールディングス企業のデメリットかなと思いました

早く解決してくれることを願うだけです

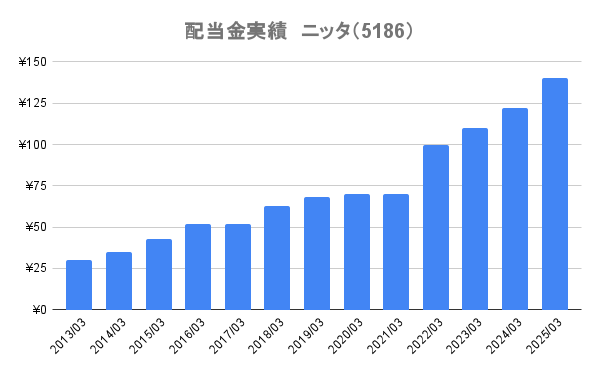

配当金

注目のトピックで今後の配当金の増額をお伝えしましたが、次に、これまでの配当金の実績を紹介します

過去のデータから作成した配当金実績のグラフがこちら↓

過去13年間のデータにはなりますが、

非常に安定的に配当金を出してくれていることが確認できます

また、2021年3月期といえば、記憶に新しい「コロナショック」の年で、

会社としては売上、利益すべてが前期比マイナスとなり、厳しい状況にもかかわらず、

配当金に関しては現状維持とし、

減配しなかった点から、この企業は株主への還元を重要視してくれていることが分かります

このことから、僕は投資銘柄を選定する上で、2021年3月期の配当金の前期との比較をするようにしています

なお、年に2回(9月、3月が権利確定月)配当金がもらえる企業です

株価指標

現在の株価指標を↓にまとめました。

| 時価総額 | 1041億円 |

| PER(予想) | 8.8倍 |

| PBR(予想) | 0.7倍 |

| EPS(実績) | 353.3円 |

| 配当金(予想) | 120円 |

| 配当利回り(予想) | 3.7% |

| ROE(2023年3月実績) | 6.7% |

| ROA(2023年3月実績) | 5.7% |

表の中の用語について解説している記事も書いていますので、参考に見てみてください↓

私が上の表の中で注目したいポイントは、

この4つです

ニッタ㈱はそこをクリアしており、非常に魅力的な企業だと判断しています

財務状況

続いて財務状況を表にまとめます↓

| 自己資本比率 | 85.2% |

| 利益剰余金 | 1153億円 |

| 有利子負債額 | 4.1億円 |

| D/Eレシオ | 0.00倍 |

| 純有利子負債 | −404億円 |

| 営業CF(キャッシュフロー) | 89.3億円 |

| 投資CF | −16.7億円 |

| 財務CF | −37億円 |

・D/Eレシオ ・・・有利子負債額を自己資本で割った値⇛要するに、どれだけ倒産のリスクがあるかという指標

・純有利子負債・・有利子負債額から直ちに返済に充てることができる現預金額を差し引いた正味の負債額

この中で私が注目している指標は

この5つです

特に、自己資本比率やD/Eレシオの数字が素晴らしく、財政状況は非常に健全といえます

配当金を安定して出していくためには、財務健全であることが不可欠です

ですので、非常にオススメできる企業だと思います

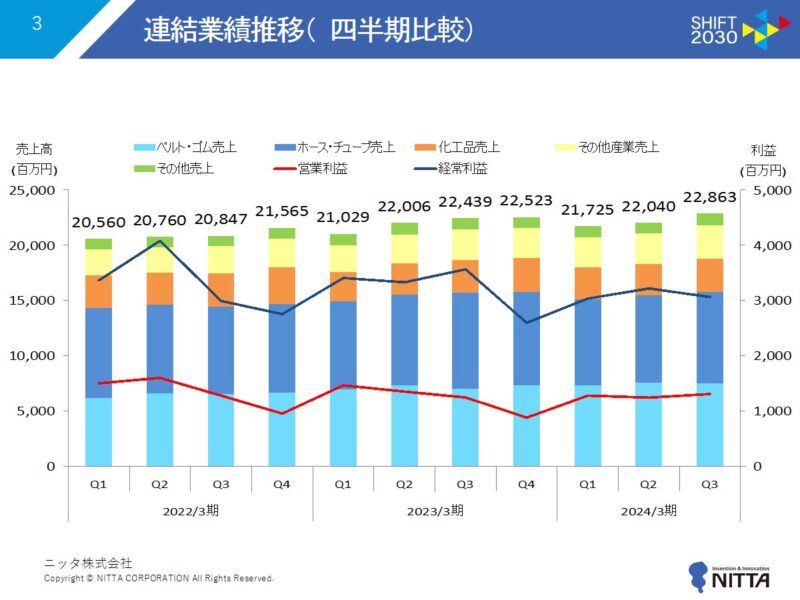

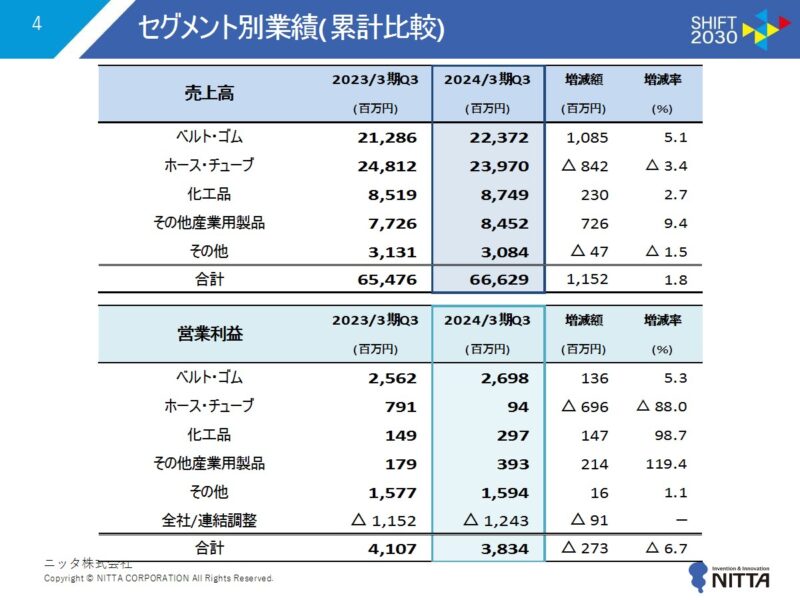

企業業績

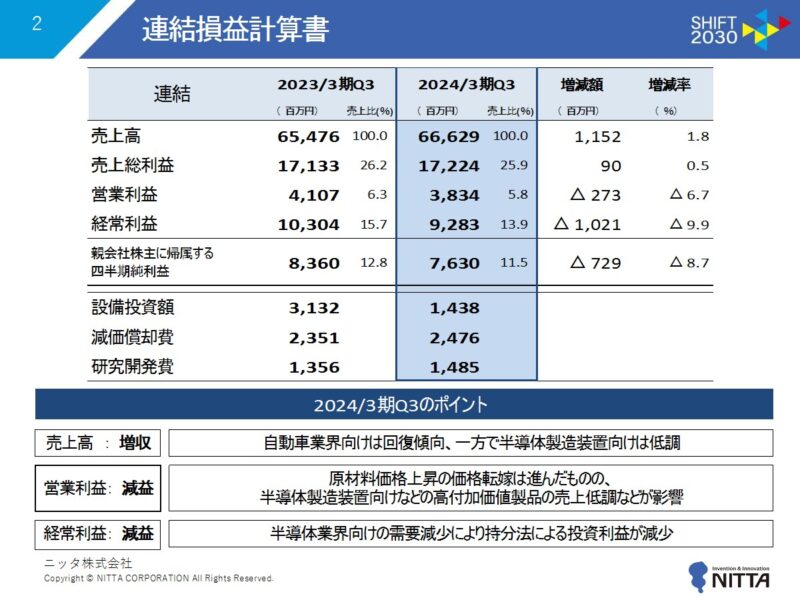

直近で2024年期第3四半期決算報告が開示されましたのでその資料を見ていきます

この資料をまとめると

前年度以前の決算を確認するとホース・チューブ関連の利益は年々減少傾向にあり、

報告書の中で記載がありましたが、半導体不足による自動車向け部品が不調な時期があったり、

自動車向け部品の売上が回復したと思ったら、今度は半導体製造装置用部品に調整が入り売上が急落するなど難しい時期のようです

それでも昨年5月に発表した2024年3月期の業績予想から修正はなかったというのは良かったのかなと思います

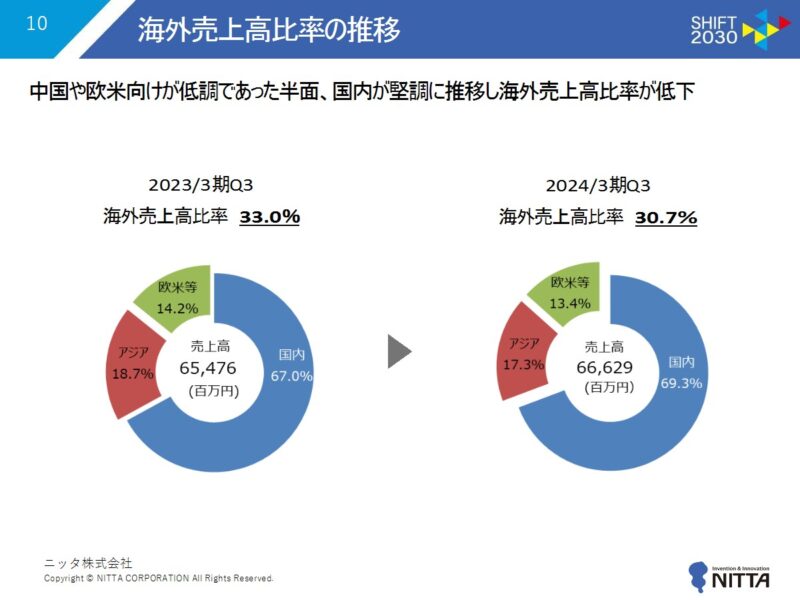

海外売上比率

ニッタ㈱は自動車部品向けや半導体製造機器向け部品を国内以外にも展開していますので、その比率も紹介します

決算短信 2024年3月期第3四半期説明資料|ニッタHPより

2023年3月期までは円安の影響もあってか年々、海外比率が上昇していましたが、

今期は逆に海外の売上が伸びなかった反面、国内での需要が高まり、海外比率が低下する結果となりました

海外売上の増加は企業の成長に直結するため、とても期待しています

まとめ

今回は工業用ベルトやチューブといったゴム・樹脂製品の製造を得意としている産業資材メーカーのニッタ株式会社【5186】について紹介しました

トピックをまとめます!

株主への還元を目的に色々と施策を考えていて自社株買いや増配など今後も注目していきたいと思うような企業でした。

現在はPBR1倍を割れていますが、今後企業価値は上がっていくのでしょうか?

ウォッチリストに入れてチェックしていきたいと思いました!

以上でニッタ株式会社の紹介を終わりにします

ではまた〜👋

これからいろんな企業を研究してみなさんに情報発信できるように頑張りま〜す!

コメント