前回の記事では概要や用語の説明をしました。

少子高齢化により国の責任で給付する年金の額が減少傾向にあり、今後も増額できる見込みがないため、iDeCoを利用して自分で年金を作ってほしいという意図があるように思います。

ですので今回は、iDeCoをやるかやらないかを判断するために大切なメリット・デメリットを書いていきたいと思います!

結論

何も解説していないのにいきなり結論を書きます!

資産形成を始めたいと考えていて、月に2万円くらいなら投資に割り当てられるのであれば、iDeCoはやるべき!

もっと言うと、NISA・つみたてNISAよりも先にiDeCoから始めるべき!!

この記事で言いたいことはほぼこれだけです。

ただし、急な出費に対応するために、毎月ちゃんと貯金はしておきましょう。

iDeCoで拠出したお金は原則60歳まで引き出せないのでそこだけは注意してください。

それでは次から解説に入っていきます!

iDeCoのメリット

iDeCoのメリットは、3つです。

①全額所得控除 ②運用益が全額非課税 ③受取時にかかる税金にも控除が適用される

全額所得控除

拠出した金額が全額所得控除になります。

そもそも税金はどのように徴収されているかご存知ですか?

総収入ー各種控除=課税所得

この式で課税対象となる所得額を計算し、その所得額に応じて所得税・住民税の利率を決め、算出されます。

| 課税所得 | 税率 | ||

| 所得税 | 所得税控除額 | 住民税 | |

| 195万円以下 | 5% | 0円 | 約10% |

| 195万円〜330万円 | 10% | 9.75万円 | |

| 330万円〜695万円 | 20% | 42.75万円 | |

| 695万円〜900万円 | 23% | 63.6万円 | |

| 900万円〜1800万円 | 33% | 153.6万円 | |

| 1800万円〜4000万円 | 40% | 279.6万円 | |

| 4000万円以上 | 45% | 479.6万円 | |

上図が所得税・住民税の利率表です。

では実際に去年度の地方公務員の僕の所得を例にして、iDeCoをしていたらいくら減税されたのか確認しましょう!

| 総収入 | 課税所得 | 所得税 | |

| iDeCo未加入 | ¥5,100,000 | ¥2,377,000 | ¥140,200 |

| iDeCo加入 | ¥2,233,000 | ¥125,800 |

表より、所得税は1万4400円の減税を受けられていたようです。

老後のために拠出したお金で減税されるというのは、とてもお得ですよね!

運用益が全額非課税

iDeCoでは運用によって出た利益に税金がかかりません。

本来であれば、運用によって得た利益から、所得税15%、住民税5%、復興特別所得税0.315%を引かれてしまうのですが、iDeCoではそれが非課税となります。

受取時にかかる税金も控除が適用される

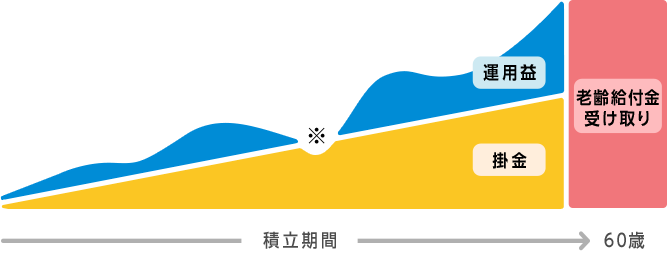

iDeCoは60歳を過ぎると今までの拠出してきたお金を、

- 退職金として一時金で受け取る

- 年金として数年に分けて受け取る

- 一時金と年金の併給で受け取る

この3パターンで受け取ることができるのですが、

その受け取りの際に税金がかかってきてしまいます。

退職金として一時金で受け取る場合

退職所得控除が使えます。

退職所得控除は以下の式で求めます。

| 勤続年数 | 退職所得控除額 |

| 20年以下 | 40万円×勤続年数 |

| 21年以上 | 70万円×(勤続年数−20)+800万円 |

ここで言う勤続年数とは、勤務先の会社の勤続年数もしくはiDeCoの加入年数のうち長い方の期間で算定します。

徴収税金額は

(退職金–退職所得控除)÷2×20.315%

で求められます。

年金として数年に分けて受け取る場合

公的年金等控除が利用できます。

公的年金等控除額は年齢と年間収入によって計算方法が違いますので下の表をご覧ください。

| 年間収入額 | 公的年金等控除額 | |

| 65歳未満 | 65歳以上 | |

| 130万円未満 | 70万円 | 120万円 |

| 130万円〜330万円 | 年間収入額×50%+37.5万円 | |

| 330万円〜410万円 | 年間収入額×25%+37.5万円 | |

| 410万円〜770万円 | 年間収入額×15%+78.5万円 | |

| 770万円以上 | 年間収入額×5%+155.5万円 | |

徴収される税金の額は

(年間収入−各種控除)×5.105%

で求められます。

ただし、65歳未満は収入が108万円以下、65歳以上は収入が158万円以下の場合、収入が丸々控除されるので税金はかかりません。

iDeCoのデメリット

メリットを紹介してきましたが、iDeCoにもデメリットがあるのでお伝えします。

- 60歳になるまでお金は引き出せない

- NISAやつみたてNISAと比べると圧倒的に商品数が少ない

60歳になるまでお金は引き出せない

1度拠出してしまうと60歳まで引き出すことは原則出来ません。

商品の選定は慎重に行いましょう。

NISAやつみたてNISAと比べると圧倒的に商品数が少ない

金融機関にもよりますが、iDeCoの商品数は基本的に30種類程度です。

一方、つみたてNISAは150種以上、NISAは2500種類を超える商品の中から、好みのものを選ぶことができますので、その点では商品数の少なさというのはデメリットと言えるでしょう。

なぜNISA・つみたてNISAよりもiDeCo優先なのか?

冒頭の結論で、資産形成を始めるなら最初はiDeCoがいいと書きましたが、なぜなのか解説していきます。

下の表はiDeCo・NISA・つみたてNISAの拠出金額をまとめたものです。

| iDeCo | つみたてNISA | NISA | |

| 年間拠出限度額 | 14.4万円 | 40万円 | 120万円 |

| 1ヵ月当たり平均拠出額 | 1.2万円 | 3.33万円 | 10万円 |

公務員の場合でお話しますが、iDeCoでは月々の掛金拠出額は1.2万円までと決められています。

表を見れば一目瞭然ですが、iDeCoが一番少額な拠出のため、お金に余裕がない方でも、ランチを手作りのお弁当に変えるなどするだけで資金を調達しやすく、始めやすいためです。

また、iDeCo・NISA・つみたてNISAには運用中の利益について非課税期間が設定されていますが、

まとめると以下の通りです。

iDeCo →60歳以降受け取り時まで非課税 NISA →拠出した年から5年間 つみたてNISA →拠出した年から20年間

現在の制度ではNISAは2028年まで(2024年から新NISAへ移行)、つみたてNISAは2042年まで拠出が可能となっています。

現在30歳の僕基準で考えると、iDeCoは30年以上も非課税で運用できるので投資による損失をより作りにくくなります。

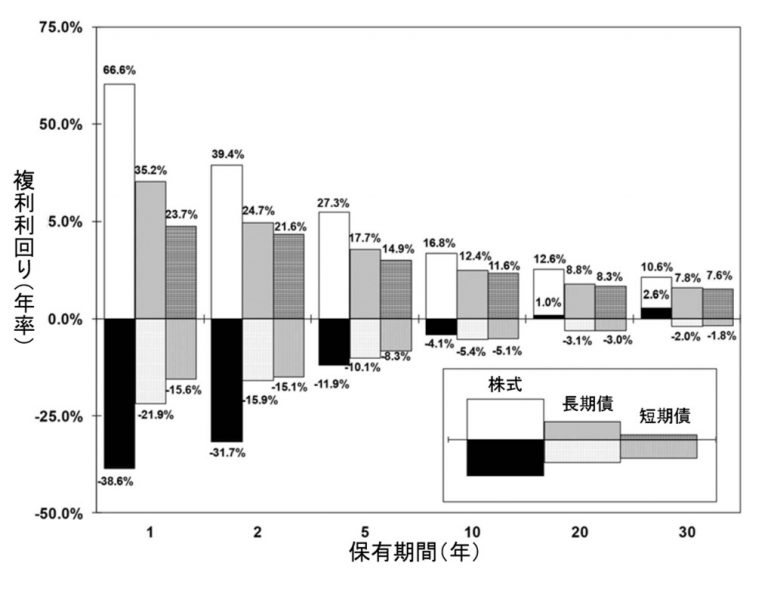

僕がそう思う根拠は下の図です。

これはジェレミー・シーゲル氏の「株式投資」という著書から引用したものです。

株式や債券は長期間保有することで、損失を出しにくくすることができるという研究結果が発表されています。

あくまでもこれまでの実績をまとめたもので、将来もそうなるかは分かりませんが、実績がないよりはあった方が投資をする際の根拠になりますよね!

さらに、メリットの中で書きましたが、NISA・つみたてNISAと違ってiDeCoは拠出金額が全額所得控除されるため、所得税、住民税が軽減されるのです。

老後のために拠出したお金は税金の対象外になるということです!

まとめ

今回はiDeCoのメリット・デメリットについて書きました。

資産形成を始めようと思っているけど、何から始めていいか分からなくて、迷っている。

というような人にはまず、iDeCoからスタートしてみるのがいいのではないでしょうか?

コメント